Chủ tịch Fed Jerome Powell đã phải thừa nhận lạm phát tăng cao không phải là vấn đề nhất thời. Nếu Fed không kiểm soát cung tiền và lãi suất một cách đúng đắn, lạm phát có nguy cơ lên cao gấp nhiều lần hiện nay.

Lạm phát không còn "tạm thời"

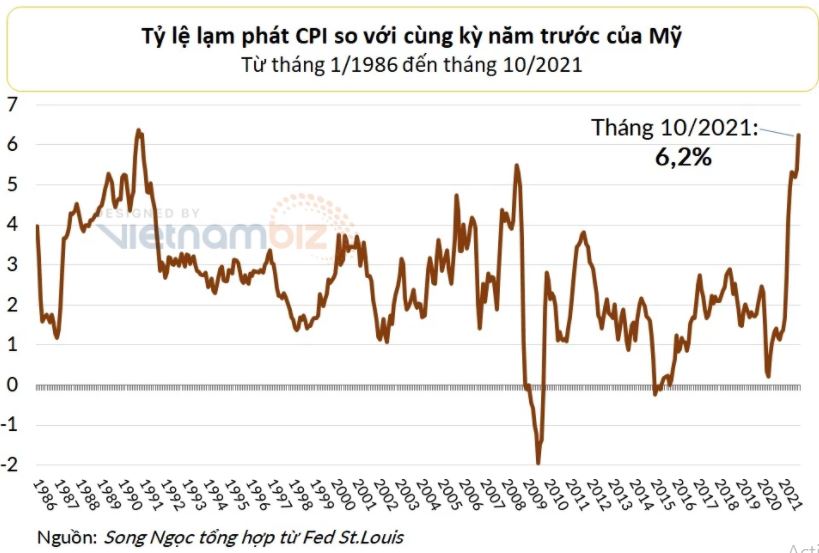

Lạm phát đang trở thành nỗi lo lớn của nhiều nước, đặc biệt là Mỹ. Tháng 10 vừa qua, chỉ số giá tiêu dùng (CPI) của Mỹ tăng 6,24% so với cùng kỳ năm ngoái, mức tăng cao nhất trong hơn 30 năm trở lại đây.

Cục Dự trữ Liên bang Mỹ (Fed) từng cho rằng lạm phát chỉ là "tạm thời" do những đứt gãy của chuỗi cung ứng gây ra. Tuy nhiên trong phiên điều trần trước Thượng viện hôm 30/11, Chủ tịch Fed Jerome Powell không còn dùng từ "tạm thời" khi nói về lạm phát, đồng thời đề cập đến khả năng cắt giảm chương trình bơm tiền sớm hơn trước để kiềm chế giá cả.

Vào thời điểm này, nền kinh tế đang rất vững mạnh trong khi áp lực lạm phát đã cao hơn trước. Vì vậy tôi nghĩ Fed nên xem xét kết thúc chương trình mua trái phiếu sớm hơn vài tháng. Chúng tôi sẽ bàn bạc về vấn đề này trong cuộc họp sắp tới", Chủ tịch Jerome Powell nói.

Khi thông tin về biến chủng Omicron xuất hiện vào cuối tuần trước, nhà đầu tư đã kỳ vọng Fed sẽ lùi kế hoạch giảm bơm tiền và không vội tăng lãi suất nhằm hỗ trợ nền kinh tế. Việc ông Powell ngỏ ý đẩy nhanh quá trình giảm bơm tiền cho thấy Fed coi lạm phát là mối đe dọa lớn hơn COVID.

Có nhiều nguyên nhân gây ra lạm phát. Giá dầu tăng kéo theo giá xăng đi lên. Tình trạng thiếu chip dẫn tới sản xuất ô tô bị đình trệ, cảng biển quá tải khiến cho các tàu chở ô tô bị dồn ứ, giá xe mới lên cao. Nhiều người liền tìm mua xe ô tô cũ, dẫn tới giá xe cũ cũng tăng mạnh, có khi còn đắt hơn xe mới, …

Một nguyên nhân gây lạm phát nữa là các gói kích thích tài khóa, tiền tệ khổng lồ.

Cung tiền tăng sốc trong thời dịch

Từ đầu năm 2020 đến tháng 10/2021, Fed mua trái phiếu (và bơm ra nền kinh tế) khoảng 120 tỷ USD mỗi tháng. Nếu mỗi tháng giảm mua 15 tỷ USD như kế hoạch hiện nay thì sau 8 tháng, tức là vào tháng 6/2022, Fed sẽ dừng hoàn toàn chiến dịch bơm tiền. Ông Powell đang tính đến khả năng kết thúc bơm tiền trước tháng 6 năm sau.

Tuy vậy, mạnh tay giảm bơm tiền tức là Fed vẫn sẽ bơm tiền chứ chưa rút tiền về. Cung tiền của Mỹ trong thời gian tới vẫn sẽ tăng lên.

Khi COVID-19 đổ bộ đất Mỹ vào tháng 3/2020, Fed đã tung ra hàng loạt gói kích thích tiền tệ, đẩy cung tiền M2 tăng vọt 2.300 tỷ USD, tương đương 14,5%, trong chưa đầy ba tháng.

Lãi suất điều hành cũng được Fed giảm sốc từ khoảng 1-1,25% xuống còn 0-0,25%. Thông thường Fed chỉ điều chỉnh lãi suất 25 điểm cơ bản (0,25 điểm %) mỗi lần, việc giảm tròn 100 điểm cơ bản trong một ngày là điều chưa từng có tiền lệ.

Fed hy vọng rằng khi cung tiền dồi dào và lãi suất cực thấp, các ngân hàng thương mại sẽ không còn muốn gửi tiền mặt ở ngân hàng trung ương mà có động lực để cho vay, giúp nền kinh tế tăng trưởng, hay ít nhất tránh suy thoái.

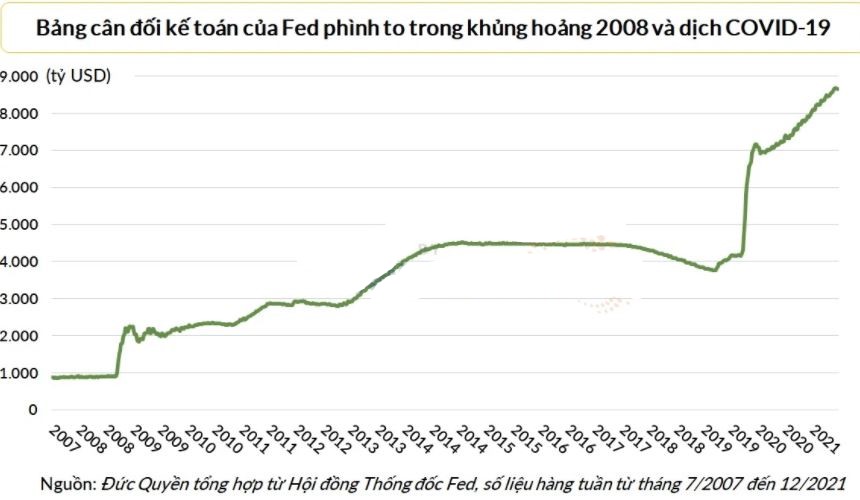

Máy in tiền của Fed chạy hết công suất, làm cho bảng cân đối kế toán của ngân hàng trung ương Mỹ phình to.

Chính phủ và Quốc hội Mỹ cũng tung ra ba dự luật cứu trợ tổng trị giá gần 5.000 tỷ USD. Doanh nghiệp có tiền để trả lương cho lao động, hàng triệu người dân hai lần được phát các tấm séc trị giá 1.400 USD và 600 USD.

Hiệu quả của các chính sách kích thích tiền tệ và tài khóa này là tương đối hạn chế vì COVID-19 là một cuộc khủng hoảng mang bản chất y tế. Nền kinh tế suy thoái vì quy định phong tỏa, người tiêu dùng không thể ra ngoài mua sắm, nhà máy phải đóng cửa theo quy định phòng dịch. Bơm thêm tiền cũng khó giúp cỗ máy kinh tế vận hành trở lại.

Hệ quả là đa phần số tiền bơm thêm phải nằm im trong két sắt hoặc trong tài khoản ngân hàng chứ không được dùng cho hoạt động kinh doanh.

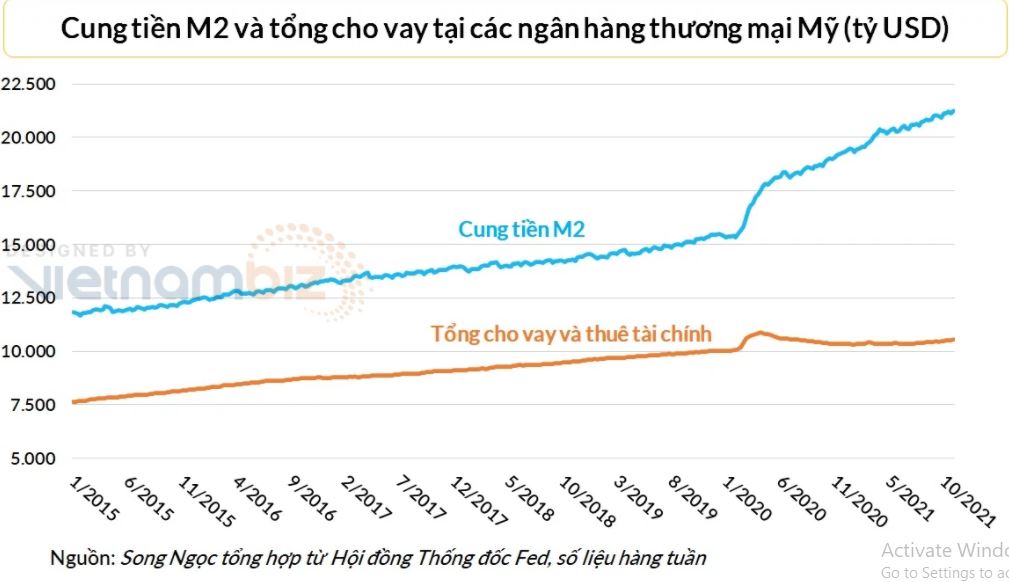

Nhìn vào biểu đồ dưới đây có thể thấy, khi cung tiền tăng sốc vào tháng 3/2020 rồi đều đặn đi lên các tháng sau đó, tổng dư nợ của các ngân hàng thương mại Mỹ chỉ tăng một lần rồi nhìn chung đi ngang.

Tiền nằm trong hệ thống tài chính rất dễ biến động, có thể nhanh chóng chạy ra chạy vào, khiến ngân hàng trung ương khó kiểm soát kinh tế vĩ mô nói chung và lạm phát nói riêng.

Tốc độ lưu thông của tiền tệ

Vào tháng 3/2020, quy mô bảng cân đối kế toán của Fed, cung tiền M2, tiền gửi trong hệ thống ngân hàng, … đồng loạt nhảy vọt. Tuy nhiên có một biến số tài chính chẳng những không tăng mà còn rớt xuống đáy lịch sử, đó là tốc độ lưu thông tiền tệ (velocity of money).

Khái niệm tốc độ lưu thông của tiền tệ khác với số nhân tiền (money multiplier). Số nhân tiền đo lường khả năng của hệ thống ngân hàng dự trữ một phần trong việc tạo ra cung tiền mở rộng từ tiền cơ sở. Trong khi đó, tốc độ lưu thông tiền tệ đo lường số lần trung bình một đồng tiền được dùng để thanh toán trong một khoảng thời gian, thường là một quý.

Giả sử một nền kinh tế chỉ có một tờ 10 USD và hai người là anh Trung và chị Nga. Anh Trung dùng 10 USD để mua trứng của chị Nga, sau đó chị Nga lại dùng 10 USD đó để mua con gà trống của anh Trung, như vậy tốc độ lưu thông tiền tệ trong nền kinh tế giả định này là 2 (vì tờ 10 USD được sử dụng 2 lần).

Tổng sản phẩm quốc nội (GDP) có thể được tính bằng cách lấy cung tiền nhân với tốc độ lưu thông tiền tệ, còn GDP thực tế được tính bằng cách lấy GDP thực chia cho 1 cộng tỷ lệ lạm phát.

Thực tế tại Mỹ, tốc độ lưu thông tiền M2 trong giai đoạn 1960 – 2005 thường dao động ở khoảng 1,8 – 2,2 lần một quý. Những năm gần đây, tốc độ lưu thông này dần dần đi xuống mức 1,4 lần. Và khi đại dịch ập đến, tốc độ lưu thông tiền M2 của Mỹ rớt còn 1,1.

Cung tiền (mẫu số) tăng mạnh trong khi tổng giá trị giao dịch (tử số) sa sút vì dịch bệnh, vì vậy việc tốc độ lưu thông tiền tụt dốc là điều dễ hiểu.

Kịch bản đáng sợ

Trong đại dịch, Mỹ bơm tiền tràn ngập nền kinh tế. Cho đến nay, số tiền này chủ yếu ngồi một chỗ, thể hiện qua tốc độ lưu thông thấp kỷ lục. Do vậy, áp lực lạm phát mà lượng tiền mới in gây ra chưa phải quá lớn, vậy mà tỷ lệ lạm phát đã lên cao nhất 30 năm.

Nếu như trong tương lai, tốc độ lưu thông tiền tăng 50% để quay về mốc bình thường trước dịch là 1,55 lần thì chuyện gì sẽ xảy ra? Giả sử GDP thực tế và cung tiền đều đứng im thì theo công thức (3) nói trên, mẫu số (1+ tỷ lệ lạm phát) cũng sẽ tăng khoảng 50%.

Đây chính là kịch bản ác mộng về lạm phát. Lượng tiền khổng lồ đang nằm im trong tài khoản ngân hàng giống như những thùng thuốc nổ, chỉ cần một mồi lửa sẽ làm lạm phát bùng lên dữ dội.

Trong thực tế, lạm phát đáng sợ đến đâu sẽ phục thuộc vào sự thay đổi của các biến số khác cũng như khung thời gian.

Nếu tốc độ lưu thông tiền và lạm phát tăng 50% trong một quý hoặc một năm thì đó thực sự là ác mộng, không khác gì thảm cảnh của Venezuela hiện nay. Nếu mức tăng kéo dài trong 10 năm thì mọi chuyện lại rất bình thường.

GDP thực cũng ít khi đứng yên mà có thể tăng khoảng 4-5% mỗi năm trong giai đoạn phục hồi sau dịch. Nếu cung tiền M2 giảm khoảng 30% thì tỷ lệ lạm phát vẫn có thể giữ nguyên (vì 1,05 = 70% x 1,5).

Vấn đề mấu chốt là Fed có điều tiết cung tiền kịp thời trước khi lạm phát vượt tầm kiểm soát hay không. Bước đầu, Fed đã sai lầm khi cho rằng lạm phát chỉ là "tạm thời", hy vọng các nước đi sắp tới của ngân hàng trung ương Mỹ sẽ đúng đắn hơn.

(Theo Nguồn tổng hợp)