Mặc dù Cục Dự trữ Liên bang Mỹ (Fed) đã cố gắng làm rõ các kế hoạch ngắn hạn tại cuộc họp tuần này, ngân hàng trung ương quyền lực này vẫn còn nhiều câu hỏi chưa có lời giải và điều này đang khiến nhà đầu tư bất an.

Hôm 15/12, thị trường phản ứng rất nhiệt tình với tuyên bố chính sách mới nhất của Fed, khi ngân hàng trung ương (NHTW) Mỹ cho biết các nhà hoạch định chính sách sẽ ghìm cương lạm phát bằng việc mạnh tay giảm bơm tiền và có thể tăng lãi suất ba lần vào năm 2022.

Tuy nhiên, sang ngày 16/12, phản ứng của thị trường trở nên bất ổn hơn. Các cổ phiếu nhạy cảm với lãi suất lao dốc và lợi suất trái phiếu Kho bạc Mỹ cũng giảm mạnh, thay vì tăng cao khi FED thắt chặt quan điểm tiền tệ như dự đoán của giới phân tích.

Theo CNBC, một lý do giải thích cho sự đảo chiều của thị trường, đặc biệt là đối với trái phiếu Kho bạc, chính là các nhà đầu tư chưa hoàn toàn tin tưởng Fed có thể làm những gì họ đã vạch ra trong các dự báo tương lai.

Bà Kathy Jones, chiến lược gia trưởng về thu nhập cố định tại công ty dịch vụ tài chính Charles Schwab, cho hay: "Thách thức lớn hơn cho Fed và thị trường là NHTW Mỹ có thể không đủ sức tăng lãi suất mà không làm đảo chiều đường cong lợi suất và làm nền kinh tế Mỹ chững lại đáng kể so với dự tính".

"Phản ứng của các nhà đầu tư trong phiên giao dịch ngày 16/12 cho thấy Fed không có đủ dư địa để tăng lãi suất quá hai hoặc ba lần trong năm tới", chiến lược gia Jones nhấn mạnh với CNBC.

Fed thiếu dư địa để tăng lãi suất

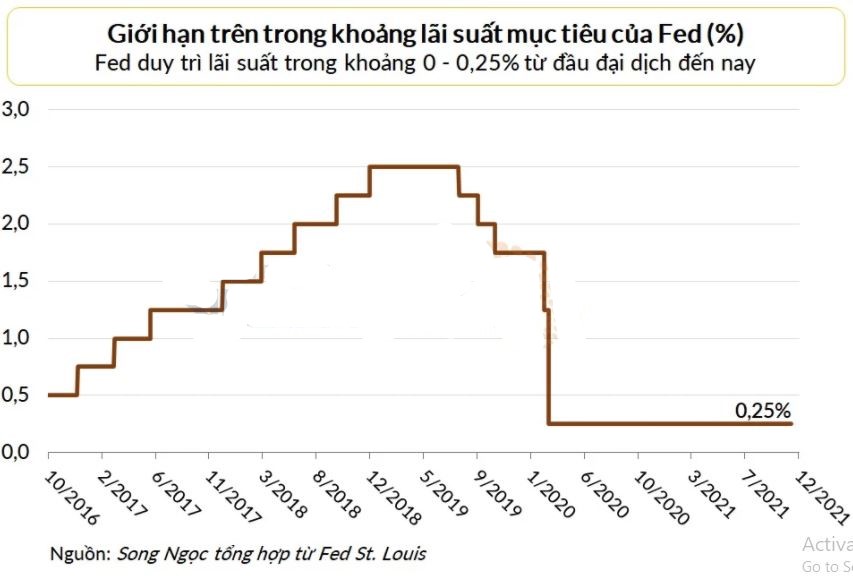

Theo biểu đồ "dot plot" từ Ủy ban Thị trường Mở Liên bang (FOMC), NHTW Mỹ đang muốn tăng lãi suất không chỉ một vài lần trong năm 2022. 18 thành viên của FOMC đều dự đoán ít nhất một lần tăng, có người còn dự tính hai lần hoặc thậm chí là 4 lần nâng lãi suất.

Tóm gọn, phần đông thành viên của FOMC đều tin Fed sẽ tăng lãi suất ba lần, mỗi lần tăng 25 điểm %. Sang năm 2023, NHTW quyền lực bậc nhất thế giới sẽ tăng lãi suất thêm ba lần và đến năm 2024 là khoảng hai lần.

Tuy nhiên, chiến lược gia Kathy Jones cho rằng triển vọng đó có thể là quá đà, trong bối cảnh nền kinh tế Mỹ đang phải đối mặt với một loạt thách thức như đại dịch chết chóc, dân số sụt giảm và lực lượng lao động đi xuống.

"Tăng lãi suất mạnh tay có thể trở nên khá khó khăn, đặc biệt là khi Fed có thể vô tình siết chặt các điều kiện trên thị trường tài chính hơn so với những gì các nhà hoạch định muốn làm", bà Jones nói thêm.

Các hạn chế trong việc tăng lãi suất có thể gây nguy hiểm cho sự tín nhiệm của thị trường dành cho Fed trên phương diện chống lạm phát và thậm chí có thể gây ra lo ngại về bong bóng tài sản. Giữa lúc lạm phát đang ở mức đỉnh 39 năm, tìm kiếm điểm cân bằng giữa ổn định giá cả hàng hóa và hỗ trợ nền kinh tế sẽ là một thách thức không nhỏ của Fed.

Ông Mark Cabana, người đứng đầu bộ phận chiến lược lãi suất của Bank of America, nhận định: "Theo quan điểm của chúng tôi, Fed đã chậm chân hơn lạm phát kể từ đầu năm nay và đến giờ vẫn chưa bắt kịp được".

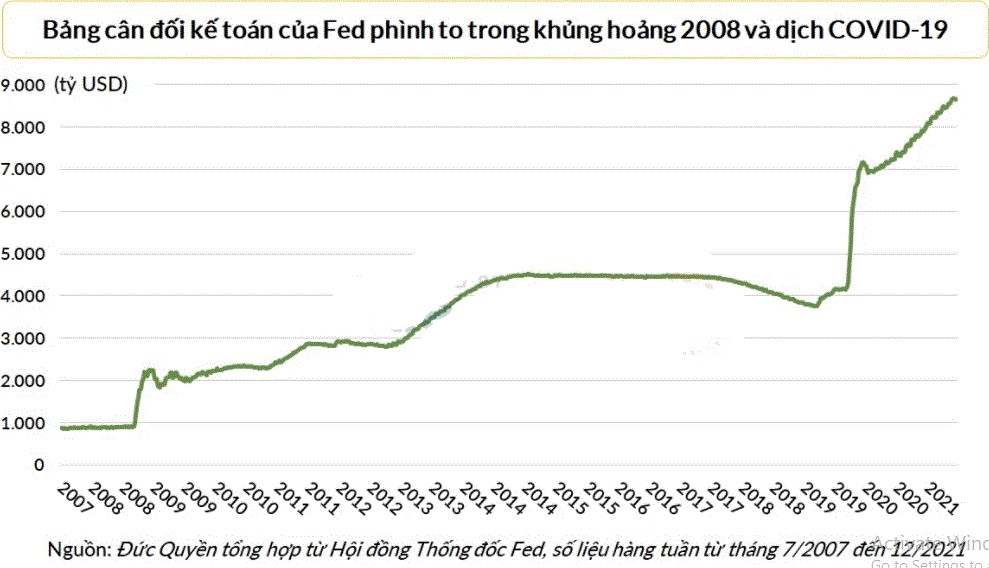

Ngoài việc tăng lãi suất, giảm quy mô bảng cân đối kế toán là một thử thách khó nhằn khác mà Fed phải giải quyết trong dài hạn.

Tại cuộc họp báo sau cuộc họp chính sách, Chủ tịch Jerome Powell cho biết các nhà hoạch định của Fed vừa bắt đầu thảo luận về việc giảm tỷ lệ nắm giữ trong bảng cân đối kế toán.

Quá trình trên sẽ triển khai sau khi kế hoạch giảm bơm tiền kết thúc và phải chờ ít nhất là đến khi Fed đã tăng lãi suất vài lần. Các nhà phân tích cho rằng đây là một thế khó cho NHTW Mỹ.

Theo CNBC, đợt "thắt chặt định lượng" (tức siết chặt quy mô bảng cân đối kế toán) gần nhất, từ năm 2017 đến năm 2019, không kết thúc tốt đẹp như mong muốn của Fed vì thị trường phản ứng quá dữ dội.

Suy cho cùng, Chủ tịch Powell và Fed đang đứng trước một câu hỏi hóc búa là làm thế nào để giảm lạm phát nhưng vẫn có thể giúp nền kinh tế Mỹ vượt qua giai đoạn giông bão. Thông tin mới về định hướng dài hạn của Fed có thể cần phải chờ thêm một thời gian mới xuất hiện.

(Theo CNBC)