Tin tức

Việc tăng lãi suất của Fed đang ảnh hưởng đến người tiêu dùng nhiều hơn các nhà kinh tế nghĩ

Tâm trạng u ám của người tiêu dùng Mỹ trong bối cảnh nền kinh tế mạnh mẽ đến bất ngờ đã khiến nhiều nhà kinh tế bối rối, nhưng một bài báo của các nhà nghiên cứu từ IMF và Đại học Harvard, trong đó có cựu Bộ trưởng Tài chính Lawrence Summers, đề xuất rằng chi phí vay tăng cao có thể giải quyết được bí ẩn.

Bài viết lập luận rằng sự gia tăng chi phí sinh hoạt do chi tiêu tài chính cao hơn mà người tiêu dùng phải đối mặt - vốn không tính đến lạm phát - củng cố sự khác biệt gần đây giữa dữ liệu lạm phát chính thức và tâm lý người tiêu dùng.

Các nhà nghiên cứu nhận thấy rất đơn giản, người tiêu dùng đang tính đến chi phí tiền bạc theo quan điểm của họ về tình hình kinh tế của họ, trong khi các nhà kinh tế thì không.

Họ viết: “Phương pháp hiện tại loại trừ một phần quan trọng đến phúc lợi tài chính của người tiêu dùng”.

Bằng nhiều biện pháp, nền kinh tế Mỹ đang bùng nổ. Tỷ lệ thất nghiệp ở mức thấp trong lịch sử và số lượng việc làm tăng lên hàng tháng kể từ tháng 12 năm 2020. Trên hết, tỷ lệ lạm phát đang hạ nhiệt và nền kinh tế ở Mỹ đang phát triển nhanh hơn hầu hết các nước lớn khác. Tuy nhiên, tâm lý người tiêu dùng Mỹ vẫn thấp hơn nhiều so với mức trước đại dịch.

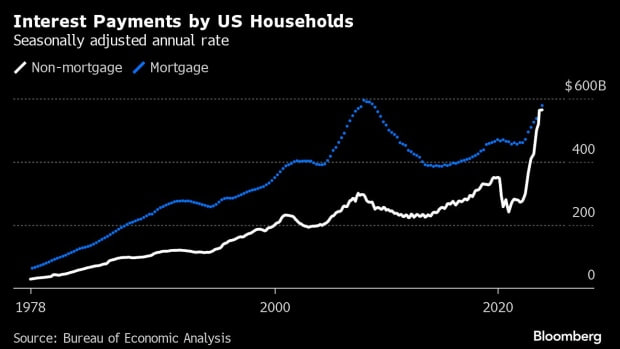

Các tác giả tin rằng sự mất kết nối được giải thích là do chi phí tiền tệ tăng lên đáng kể khi Cục Dự trữ Liên bang tăng lãi suất bắt đầu từ tháng 3 năm 2022 để chống lạm phát cao. Điều đó đã thúc đẩy số tiền người tiêu dùng phải trả để trang trải các khoản nợ tồn đọng.

Ví dụ, trong khi chi phí của một chiếc ô tô được bao gồm trong Chỉ số giá tiêu dùng thì chi phí tài trợ cho chiếc ô tô lại không có. Bài viết đề xuất các biện pháp lạm phát thay thế “kết hợp rõ ràng chi phí tiền tệ”.

Theo tờ báo, chi phí tiền tệ cũng định hình tâm lý người tiêu dùng thông qua việc sử dụng thẻ tín dụng và các hình thức tài trợ khác. Người tiêu dùng ngày càng phụ thuộc nhiều hơn vào thẻ tín dụng để mua hàng kể từ sau đại dịch. Nhiều người cảm thấy nhức nhối khi số dư chưa thanh toán ngày càng tăng. Chi phí để tài trợ cho khoản nợ đó là một yếu tố đáng kể trong chi phí sinh hoạt của nhiều người tiêu dùng.

Đánh giá thấp tín dụng

“Các phép đo chi phí sinh hoạt không bao gồm chi phí tài chính hoặc không tách chúng ra khỏi tổng chi phí mua sắm sẽ làm giảm bớt áp lực mà người tiêu dùng, những người dựa vào tín dụng để mua hàng, đã phải chịu hậu quả của việc thắt chặt chính sách tiền tệ gần đây, ” các tác giả đã viết, bao gồm cả Marijn A. Bolhuis của Quỹ Tiền tệ Quốc tế và Karl Oskar Schulz tại Harvard.

Việc đưa chi phí đi vay vào một thước đo thay thế cho lạm phát CPI đã thu hẹp đáng kể khoảng cách giữa dự đoán và tâm lý thực tế của người tiêu dùng. Các tác giả cho biết, hơn 70% khoảng cách trung bình về tâm lý kinh tế năm ngoái có thể được giải thích bằng thước đo thay thế.

CPI không phải lúc nào cũng loại trừ chi phí tài chính. Tuy nhiên, trong lần thiết kế lại chỉ số năm 1983, giá nhà đất và chi phí tài chính đã được giảm xuống vì lý do kỹ thuật để ủng hộ giá thuê tương đương của chủ sở hữu, thước đo xem chủ sở hữu sẽ trả bao nhiêu để thuê cùng một tài sản.

Đợt lạm phát mới nhất có thể buộc các nhà hoạch định chính sách phải đánh giá lại mối quan hệ giữa lãi suất, lạm phát và tâm lý. Tuy nhiên, theo các nhà nghiên cứu, cần nhiều thời gian hơn.

Các tác giả cho biết: “Một số mô hình có thể không còn hoạt động nữa, nhưng chúng ta vẫn chưa thể biết liệu chúng ta có đang ở trong một mô hình kinh tế mới hay không”.